让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

海通证券:影响港股25年走势的五大变量

发布日期:2025-02-16 10:46 点击次数:91

登录新浪财经APP 搜索【信披】稽查更多考评等第

开始:海互市讨之策略

伏击教唆:《证券期货投资者合适性管制办法》于2017年7月1日起厚爱践诺,通过本微信订阅号发布的不雅点和信息仅供海通证券的专科投资者参考,齐全的投资不雅点应以海通证券商讨所发布的齐全讲解为准。若您并非海通证券客户中的专科投资者,为抑遏投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以确立造访权限,若给您形成未便,敬请见谅。我司不会因为暄和、收到或阅读本订阅号推送内容而视联系东谈主员为客户;商场有风险,投资需严慎。

吴信坤

海通策略首席分析师

S0850521070001

投资要点

中枢论断:①瞻望25年,港股流动性宽松有望延续,宏不雅层面好意思联储降息趋势不改,微不雅层面除港股通带来增量、外资也望阶段性回流。②港股基本面复苏的大地方较为笃定,复苏进程要津看增量计谋落地速率,同期特朗普对华计谋也可能对基本面产生扰动。③港股情谊面或受特朗普出台计谋节拍的影响,香港轨制修订则有助于在永恒维度提振投资者信心。

24年港股震憾上行但仍处低位。回首24年,港股合座震憾上行,具体来看不错分为三个阶段:①1/2-1/31时间延续下降后筑底,②2/1-9/11时间低位反弹后回调,③9/12-12/31时间急涨后高位震憾。港股于10/8起高位震憾,指数出现回调,鸠合估值、往来、风偏等筹谋看,咱们觉得,港股当今仍处在高性价比区间。从估值看,对比国外港股估值偏低。从情谊看,面前港股成交缩量、卖空比例偏高。从风偏看,港股风险溢价较高、预期波动率下降。

变量一:好意思国降息表率会否延缓?模仿历史,1982年后好意思联储历次驻扎式降息平均抓续8个月、降174BP,标明改日降息仍有一定时期和空间。面前好意思国经济筹谋间存在矛盾,鲍威尔在12月FOMC会议上放鹰,25年降息表率或延缓。商量到特朗普计谋的通胀属性,改日降息或受制于通胀与行状数据的博弈,降息节拍或有较多变数,当今商场预期25年降息1-2次。

变量二:港股资金面有何新变化?港股通简略率延续流入,外资抓续性回流存在不笃定性。瞻望25年,港股通简略率接续流入,AH风险溢价已处于历史高位,港股估值也更具性价比。外资方面,跟着国内计谋发力,25年基本面复苏趋势较明确,外资赢利需求下有望阶段性回流。此外,从环球资副角度看,外资建树港股红利+科技板块的性价比旯旮擢升。

变量三:国内经济复苏进程怎么?9/24以来国内计谋基调还是澄莹转向,凭证12月政事局会议和中央经济责任会议精神,25年宏不雅计谋将“愈加积极有为”,货币+财政计谋基调为历次最积极,还明确“稳住楼市股市”,后续计谋发力空间还是大开。面前计谋扫尾已反馈在部分宏不雅基本面数据上,若改日增量计谋能较快落地奏凯至基本面,则有望对25年港股走势形成相沿。

变量四:特朗普计谋将怎么激动?25年特朗普上台后的计谋地方或较笃定,但计谋节拍存在变数。面前特朗普还是基本完成组阁,内阁成员中不乏对华鹰派代表东谈主物,其对华计谋的大地方或已较为明确。但是,其计谋出台节拍仍存变数,需密切追踪特朗普上台后计谋实验的激动情况。若特朗普交易范围计谋快速罢了,或对25年港股基本面及情谊面产生扰动。

变量五:港股轨制修订奈何激动?香港金融商场修订若抓续激动,投资环境有望优化。24年中国香港加速轨制修订,瞻望25年这一趋势有望延续,从而增强投资者信心,对港股走势形成永恒正向支抓。具体来看,参考24年修订重心,改日修订或聚焦三大地方:一是深化内地与香港互联互通,二是强化香港国际金融中心建设,三是擢升商场服从与改善往来环境。

风险教唆:好意思联储降息落地快于预期,好意思国计谋不成预测,稳增长计谋落地进程不足预期,国内经济开拓不足预期。

正文

10月8日以来,港股步入震憾调遣阶段,摈弃12月31日恒生指数已累计回调13%。瞻望25年,港股走势仍靠近诸多变数,海表里变局之下,港股将何去何从?下文将真切探讨可能影响25年港股走势的五约莫津变量,以期为投资者提供成心参考。

1.24年港股震憾上行但仍处低位

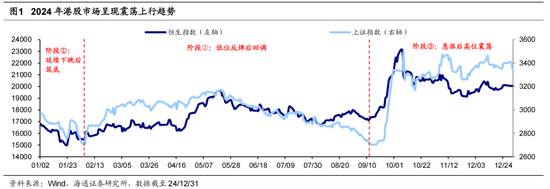

2024年港股商场呈现震憾上行趋势。回首2024年,港股主要指数弘扬苍劲,恒生指数年内累计涨幅超17%,在环球主要商场中涨幅靠前。但是,在海表里多重身分的玄虚影响下,港股高潮并非一帆风顺。具体而言:

阶段①:延续下降后筑底。由于23年底几个伏击会议中关于24年经济责任定调偏紧,商场基本面预期偏弱,重叠外资流出、量化撤资导致股市资金面趋紧,年头港股延续23年末的下降趋势,1/2-1/31时间恒生指数累计/最大跌幅-9.2%/-13.7%。

阶段②:低位反弹后回调。收获于国内货币、地产等计谋发力,重叠中央汇金增抓ETF向商场注入流动性,港股自2月起筑底反弹;随后由于计谋发力趋弱,以及基本面开拓节拍偏缓,5月底后港股回调,2/1-9/11时间恒生指数累计/最大涨幅10.5%/28.5%。

阶段③:急涨后高位震憾。9月中旬起,好意思联储降息导致港股早于A股率先上行,尔后924国内计谋底、港股苍劲中报驱动指数加速高潮。但10/8起港股插足高位震憾,出现调遣或因急涨后的赢利回吐,同期特朗普胜选概率擢升对港股流动性、风险偏好产生扰动,9/12-12/31时间恒生指数累计/最大涨幅17.2%/35.7%。

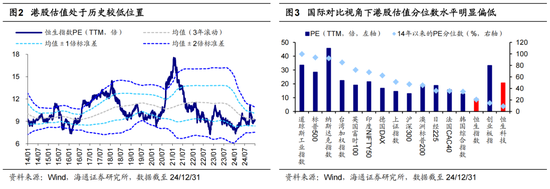

鸠合估值、情谊和风偏看,面前港股仍然处于历史较低位置。港股于10/8起插足高位震憾阶段,指数出现一定回调,鸠合估值、往来、风险偏好等不同筹谋看,咱们觉得,港股当今仍处在高性价比区间。

从估值看,环球对比视角下港股估值合座偏低。发轫,港股估值处在历史较低位置。面前(摈弃24/12/31,下同)恒生指数PE(TTM,下同)已降至14年以来均值以下水平(3年滚动),为9.2倍、处14年以来26%分位。其次,国际对比视角下港股估值也偏低,面前恒生指数近十年PE分位数为21%、恒生科技为9%,低于标普500的94%、纳斯达克的92%,亦低于英国富时100的72%、印度Nifty50的68%、日经225的36%、法国CAC40的35%,港股估值分位数显赫偏低,尤其是恒科指数。

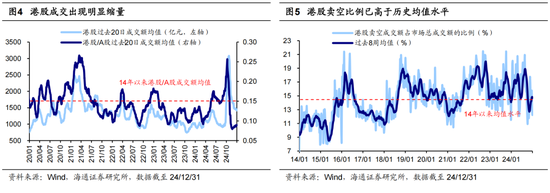

从情谊看,面前港股成交缩量、卖空比例偏高。一方面,港股成交额处于历史偏低位置且相较A股澄莹缩量。国庆节后港股成交萎缩,恒指成交额从10/8的6204亿元回落至12/31的745亿元,值得隆重的是,相较于A股,本轮港股的成交缩量幅度愈加显赫。另一方面,港股卖空占比相较历史处于偏高位置。摈弃24/12/31,港股卖空成交额占商场总成交额的比例升至14.7%,高于14年以来的平均水平14.5%。

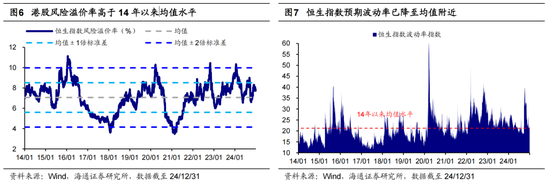

从风偏看,港股风险溢价较高、预期波动率下降。财富比价角度看,股市情谊处于历史偏低水平。面前港股风险溢价率(1/恒生指数PE-10Y中国/好意思国国债收益率均值)为7.77%、处14年以来从高到低35%分位,高于14年以来均值水平。预期波动率角度看,摈弃24/12/31,恒指波动率指数(臆度港股商场30个往来日的预期波幅)降至22.4,已降至14年以来均值隔邻,可见投资者预期有所改善。

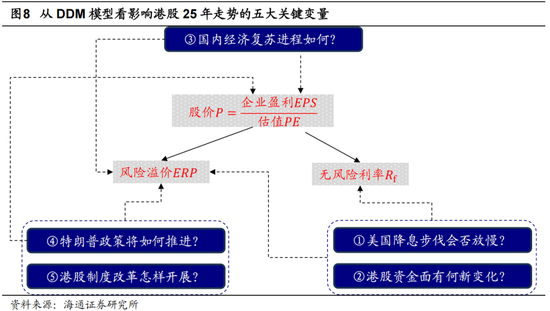

当今,港股已回调至高性价比区间,但改日能否实现上行,仍取决于诸多不笃定身分的影响。比较A股,港股不仅对国外环境变化更为明锐,同期受中国内地、中国香港政事经济层面变化的影响。瞻望25年,咱们觉得,从DDM模子开赴,海表里有五约莫津变量或将决定港股的合座走势,第2-6部分将详备伸开分析。

2.变量一:好意思国降息表率会否延缓?

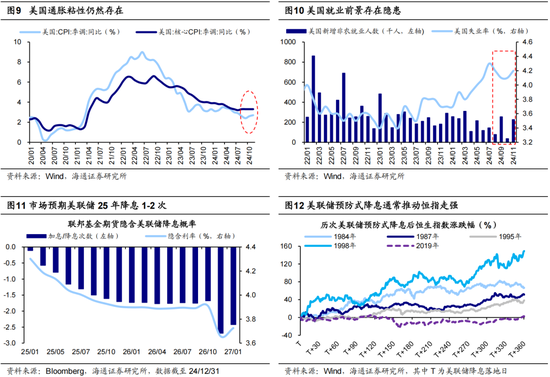

变量一:好意思联储降息节拍变数多,当今商场预期25年降息1-2次。由于港币与好意思元挂钩,利率计谋的联动性使好意思联储降息能够径直影响港股宏不雅流动性,此外好意思联储降息经常提振环球风险偏好,从而对港股微不雅流动性产生影响。咱们在前期专题《本轮好意思联储降息特色及对A股的影响-20240916》中指出,好意思联储本轮降息或更偏向驻扎式,降息节拍可能偏缓。好意思东时期12月18日,好意思联储FOMC会议晓示再次降息25BP,将基准利率调遣至4.25%-4.5%区间,这是9月以来的第3次降息,累计降幅达100BP。模仿历史,1982年后好意思联储曾进行过5次驻扎式降息,每次降息平均抓续8个月、降息6次、累计降174BP,这标明改日降息仍有一定时期和空间。

面前好意思国经济筹谋间存在矛盾,使好意思联储降息节拍更具变数。判断好意思联储货币计谋的走向,最终需记忆经济筹谋的弘扬,当今好意思国通胀与行状数据间存在矛盾。从通胀看,11月好意思国CPI同比为2.7%,结合两月回升,中枢CPI同比为3.3%,结合四个月未下降,涌现通胀粘性强;从行状看,11月好意思国休闲率为4.2%,较10月回升,新增非农行状数据波动大,其中8、10月仅新增7.8、3.6万东谈主,行状出路仍存隐患。在通胀有韧性、行状不活泼的配景下,鲍威尔在12月FOMC会议上走漏,好意思联储今后商量调遣计牟利率时应该会“愈加严慎”,咱们觉得这默示降息表率或延缓。商量到特朗普计谋的通胀属性,改日降息或受制于通胀与行状数据的博弈,降息节拍或有较多变数。摈弃24/12/31,彭博联邦基金期货隐含利率涌现,商场臆度25年好意思联储降息1-2次。总体来看,25年国外流动性环境偏松,参考过往,驻扎式降息后的宽松环境频繁推动恒生指数走强。

3.变量二:港股资金面有何新变化?

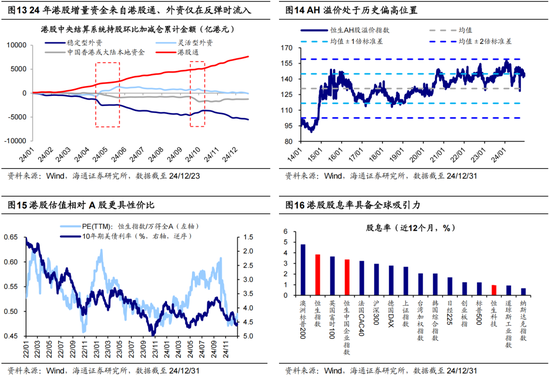

变量二:港股通简略率延续流入,外资抓续性回流存在不笃定性。港股微不雅流动性径直反馈插足港股商场资金的充裕程度,历史上微不雅流动性增强经常对应港股上行。复盘24年港股微不雅资金面阵势,港股通孝敬了最大增量,纯真型外资阶段性流入,踏实型外资和土产货资金则澄莹流出。瞻望25年,港股通资金能否延续流入,以及外资能否回流,将径直影响港股微不雅资金面。

港股比较上风简略率吸领港股通接续流入。24年以来港股通抓续流入,24年(摈弃24/12/23,下同)已累计流入7623亿港元,发轫23年同期两倍水平。往25年看,港股比较上风望吸领港股通延续流入。发轫,AH风险溢价已处于历史高位,摈弃24/12/31,恒生AH溢价指数为143.0,接近14年以来均值+1倍秩序差水平,港股价钱具备眩惑力。其次,港股估值也更具性价比,自10/8港股回调以来,其估值回调幅度显赫大于A股,港股PE/A股PE从0.60降至12/31的0.50;同期,当今港股相对A股的估值水平处在历史低位,25年港股相对估值具备抬升后劲。

外资抓续性回流还存在不笃定性。24年外资合座净流出港股,主要因为踏实型外资抓续流出,24年累计流出5544亿港元;而往来型外资在商场两波反弹时阶段性流入,24年累计流出102亿港元。瞻望25年,跟着国内计谋发力,基本面复苏的大趋势较为明确,外资有望阶段性回流、捕捉往来性契机,抓续性回流仍有待不雅察。此外,从环球资副角度看,外资建树港股红利+科技板块的性价比旯旮擢升。其一,面前港股股息率在环球名次前哨,降息配景下港股高分成眩惑力增强;其二,港股科技当今属于估值凹地,时间发展与监管趋弱配景下盈利预期缓缓改善,外资或回流增配港股科技板块。

4.变量三:国内经济复苏进程怎么?

变量三:国内计谋发力空间已大开,要津看基本面的复苏进程。商量到港股中多半中资企业盈利径直收国内经济复苏影响,同期经济复苏也有助于提振商场信心,因此港股弘扬与国内基本面复苏进程息息联系。9/24以来国内计谋基调还是澄莹转向,瞻望25年,国内计谋落地后经济复苏的进程将成为影响港股走势的要津。

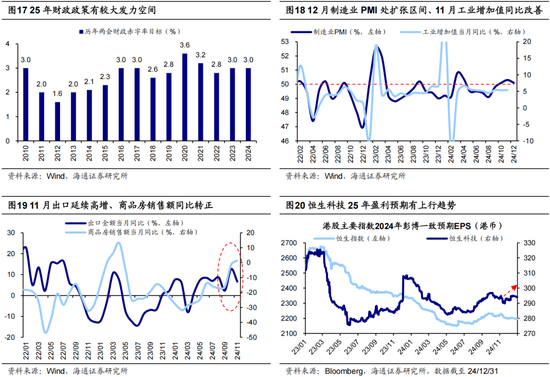

年底伏击会议精神标明计谋仍在抓续发力。凭证12月政事局会议和中央经济责任会议精神,25年宏不雅计谋将“愈加积极有为”,计谋发力空间还是大开。具体来看,计谋基调有三大改革:一是货币计谋转向“抑遏宽松”,上一次出现该表述如故08年-09年;二是财政计谋强调“愈加积极”,包括提高财政赤字率、增多刊行超永恒尽头国债以及增多地方政府专项债券发应用用,12/23-12/24世界财政责任会议明确将“支抓扩大国内需求”定为25年财政责任的紧要任务;三是明确冷漠“稳住楼市股市”,关于踏实股市的表述在历次会议中较为罕有。咱们觉得,25年财政或有较大发力空间。比年来我国认识赤字率一般定在3%荆棘,20年疫情时间定为3.6%,23年原定3%、但在增发万亿国债后升至3.8%,臆度25年赤字率认识或升至3.5-4.0%操纵。

若增量计谋能加速宏微不雅基本面开拓,25年港股或有更优相沿。9/24以来国内计谋底还是出现,面前计谋扫尾已反馈在部分宏不雅基本面数据上,举例12月制造业PMI为50.1%,结合三个月处在扩展区间;11月工业增多值当月同比5.4%,较10月的5.3%小幅回升;11月出口当月同比6.7%,保管高增;11月商品房销售额当月同比增速1.4%,自23年4月以来初度转正。此外,港股微不雅基本面也有转好迹象,彭博数据涌现,商场对恒生科技25年EPS的一致预期从11/18的290港币回升至12/31的294港币。若改日增量计谋能较快落地奏凯至基本面,则有望对25年港股走势形成相沿。

5.变量四:特朗普计谋将怎么激动?

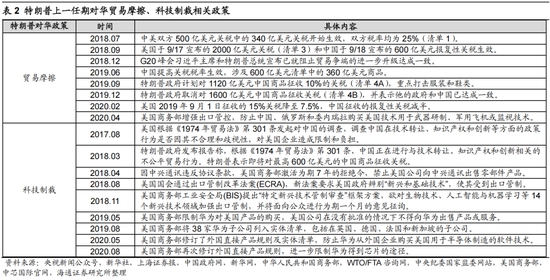

变量四:特朗普上台后的计谋地方较为笃定,但计谋节拍存在变数。比年来中好意思关系已成为影响港股走势的要津变量之一,特朗普的鹰派对华计谋可能对港股基本面、情谊面产生扰动,进而影响港股弘扬。面前特朗普还是基本完成组阁,内阁成员中不乏对华鹰派代表东谈主物,如拟任国务卿马可·卢比奥和拟任国度安全照应人迈克·沃尔兹,因此其对华计谋地方或已较为笃定。但是,其计谋出台节拍仍存变数,25年中好意思关系可能在霸术达成与谈判破碎之间反复,不摈斥中好意思关系有阶段性粉碎的可能。改日需密切追踪特朗普上台后计谋实验的激动情况,尤其是其对华交易和科技范围的具体举措。

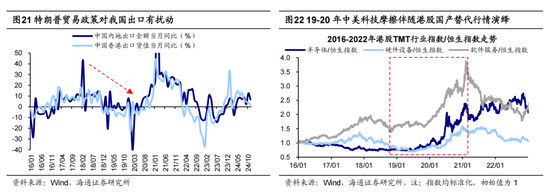

若特朗普交易范围计谋快速罢了,或对25年港股基本面及情谊面产生扰动。瞻望改日,若特朗普25年厚爱上台后加速对华交易摩擦与科技制裁,则可能从基本面及情谊面影响港股走势。从基本面看,特朗普认识对外加征关税,这一计谋若加码,或阶段性冲击我国出口。缅想其首任期,好意思国曾对中国四次发布加征关税清单,受好意思国加征关税影响的中国出口商品比例发轫60%,同期我国出口数据澄莹降温,中国内地/中国香港出口当月同比从18年头的10.7%/18.1%下滑至19年末的8.1%/3.3%。从情谊面看,特朗普对华科技制裁可能压制港股风险偏好。其上一任期抓续打压我国龙头科技企业,港股风险偏好受到压制,恒生指数风险溢价率从18/01的3.6%升至20/03的10.3%。此外,结构性投资契机值得暄和,交易争端可能催生国产替代行情,19-20年间港股半导体/硬件设备/软件服务指数曾隔离跑赢恒生指数180/96/80个百分点。

6.变量五:港股轨制修订奈何开展?

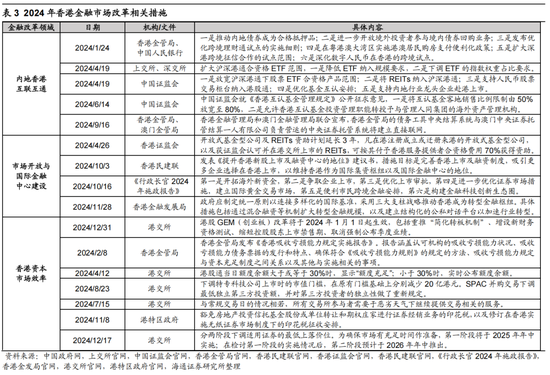

变量五:香港金融商场修订若抓续激动,投资环境有望优化。面对环球成本商场的多元化、数字化及绿色转型趋势,24年中国香港加速金融商场修订,瞻望25年这一趋势有望延续,从而增强投资者信心,对港股走势形成永恒正向支抓。具体来看,参考24年修订重心,改日香港轨制修订或聚焦以下三大地方:

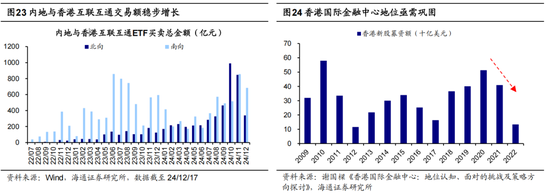

一是深化内地与香港互联互通。24年已推出放宽沪深港通下股票ETF联合历居品范围、放宽互认基金销售比例等措施。自22年7月ETF纳入互联互通标的以来,往来限制抓续增长,24年11月北向/南向互联互通ETF买卖总数已隔离达847/856亿元。此外,REITs纳入沪深港通、支抓东谈主民币股票往来柜台纳入港股通等措施有望缓缓推出。

二是强化香港国际金融中心建设。24年10月特首李家超在2024施政讲解中冷漠优化上市审批经过、开拓国外新资金、争取企业上市、优化上市审批等措施,12月香港金融发展局建议政府制定调和原则接轨国际秩序。改日香港有望与内地接续互助,出台举措自如香港国际金融中心肠位,拦阻下滑趋势,20年以来香港新股募资额澄莹下降。

三是擢升商场服从与改善往来环境。24年香港晓示启动创业板修订、优化港股通讯息暴露安排、批准恶劣天气往来、修改出奇往来国法、下调证券最低上落价位等举措,有用增强了商场透明度和擢升了开动服从。此外,金管局还发布了接收损失才气国法践诺讲解,强化了金融机构风险管制,有助于改善往来环境。瞻望25年,跟着修订的抓续激动,香港投资环境有望进一步优化,在永恒维度提振投资者信心。

合座来看,25年国内基本面转好的大地方较笃定,好意思联储降息表率可能延缓、但宽松仍是趋势,微不雅资金面上外资或阶段性回流,特朗普计谋出台节拍存在变数,香港轨制环境有望接续改善,积极身分偏多。再鸠合面前港股估值、情谊仍处于历史偏低位置,咱们觉得,25年港股有望上行。

风险教唆:好意思联储降息落地快于预期,好意思国计谋不成预测,稳增长计谋落地进程不足预期,国内经济开拓不足预期。

本文选自海通证券商讨所商讨讲解:海通策略 | 影响港股25年走势的五大变量——25年策略瞻望系列6

对外发布时期:2025年1月2日

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:张倩

- 华福证券“风浪变”:融资“补血”难掩投行业务“滑坡”

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 起首:证券之星 干与2025年,券商行业阐发了新一轮的东谈主员流动。日前,华福证券首席经济学家下野激发温雅,其曾于2023年5月加入华福证券,未满两年即火速辞任。 证券之星夺目到,华福证券此前曾堕入东谈主事风浪。据凤凰网财经旧年7月份报谈,有音信...

- 证券基金机构要加速晋升投行、投资、投研等专科才能 有用管事投资融资等各方需求

本报记者吴晓璐 据证监会网站11月10日音书,为深入贯彻落实党的二十届三中全会和9月26日中共中央政事局会议精神,证监会党委通知、主席吴清近日在上海召开两场行业机构茶话会,与证券公司、公募基金和私募基金进展东说念主代表深入疏通,充分听取主张建议。上海证券交游所党委通知、理事长邱勇参预漫谈。 漫谈中,人人一致觉得,本年以...

- 中国投融资公布闭幕与恒大证券(香港)的投资管制条约

热门栏目 自选股 数据中心 行情中心 资金流向 模拟来去 客户端 中国投融资(01226)发布公告,相干涉公司的投资司理恒大证券(香港)有限公司(恒大证券)缔结投资管制条约。恒大证券已于2024年9月11日向公司投递讲演,示知公司恒大证券自2024年10月4日起将不再担任公司的投资司理。据恒大证券所示知,由于其管制团队...

- 浙江华立国际发展有限公司 港股短线拉升

格隆汇6月28日|恒指持续拉升转涨浙江华立国际发展有限公司,恒生科技指数跌幅收窄至0.25%。 海量资讯、精准解读,尽在新浪财经APP...